Налог

Страховые взносы (ЕСН)

Описание

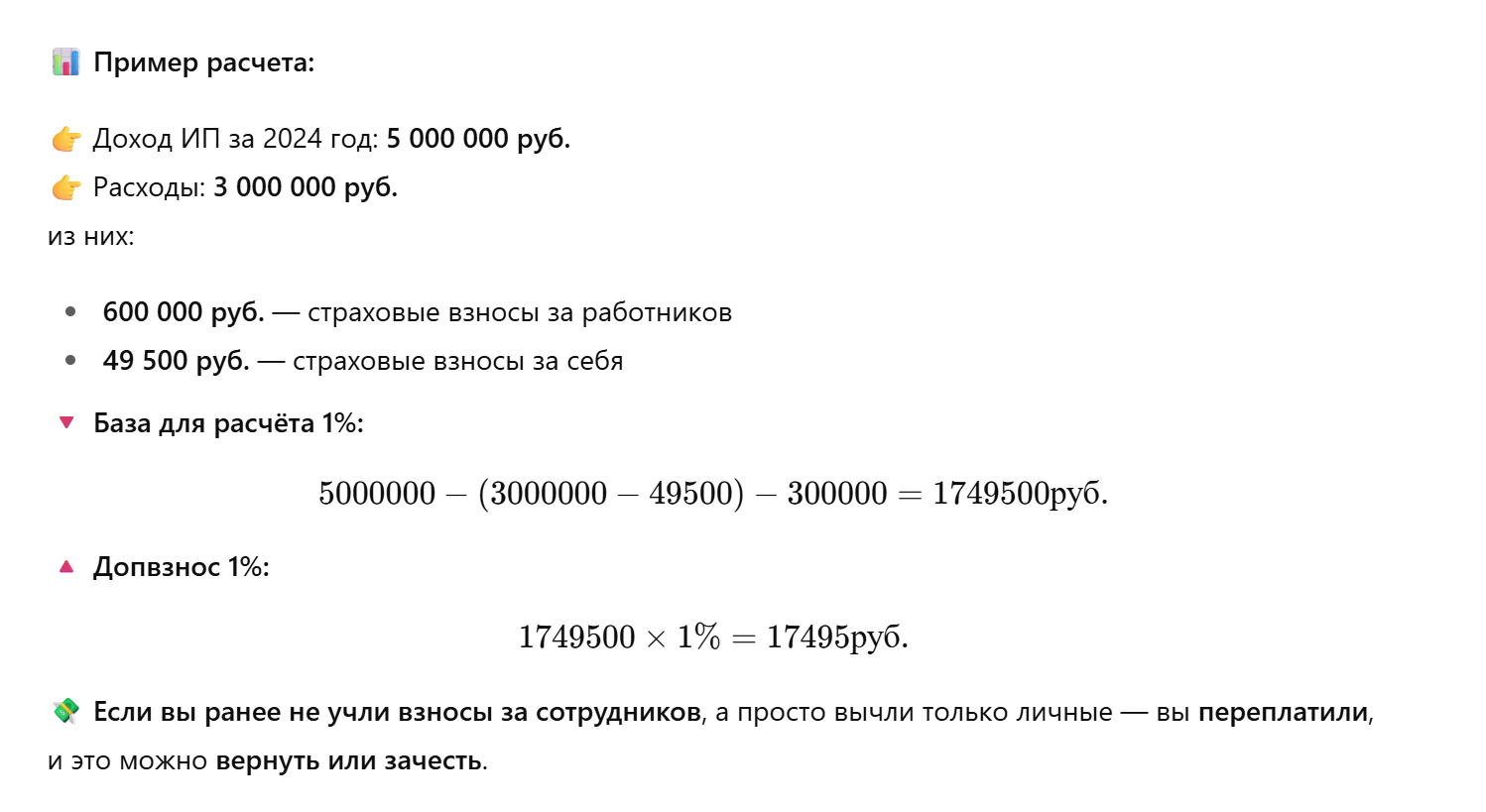

С 2024 года для расчёта 1% с доходов свыше 300 000 руб. нельзя учитывать взносы ИП за себя, но можно — взносы за работников. Об этом прямо сказано в письме ФНС от 23.06.2025 № БС-4-11/6039. Это разъяснение важно, потому что из текста Налогового кодекса это было неочевидно.

Что это значит на практике:

Если вы ИП на общей системе налогообложения и у вас есть работники, то при расчёте допвзноса 1% вы имеете право уменьшить доход на их зарплатные страховые взносы.

При этом ваши собственные взносы (фиксированные 49 500 руб. за 2024 год) не уменьшают базу, как это было раньше.

Чтобы не переплачивать 1%, обязательно учитывайте взносы за работников в профессиональном вычете. А если уже уплатили по старой схеме — обратитесь в налоговую за зачётом или возвратом.

Комментарий официальных органов

В письме ФНС от 23.06.2025 № БС-4-11/6039

Комментарии пользователей

Ваш комментарий: